Η κυριαρχία της Κίνας στην παγκόσμια βιομηχανία ένδυσης καταρρέει, αποδυναμωμένη από το αυξανόμενο κόστος, τους κανονιστικούς περιορισμούς και την ασύμφορη εξειδίκευση. Η επιστροφή του Ντόναλντ Τραμπ στον Λευκό Οίκο και η επιθετική εμπορική πολιτική του θα μπορούσαν να επιταχύνουν τη διαφοροποίηση των αλυσίδων εφοδιασμού. Η Coface προσδιορίζει τις χώρες που αναμένεται να διαδραματίσουν αυξανόμενο ρόλο στην παγκόσμια παραγωγή ένδυσης.

Tρείς επικρατούσες τάσεις

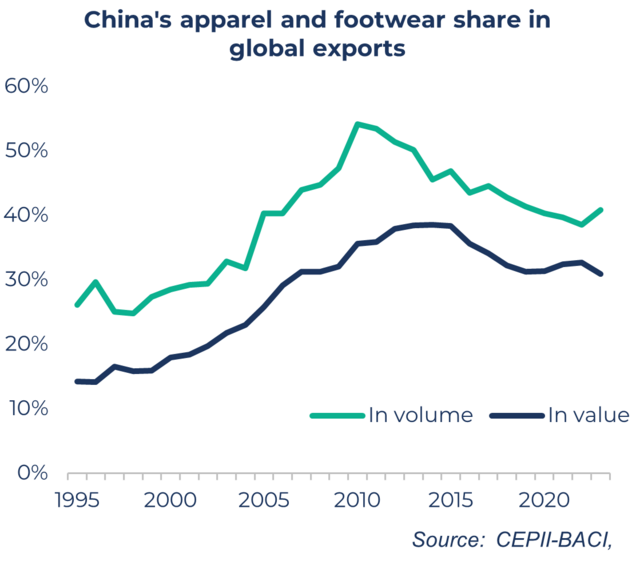

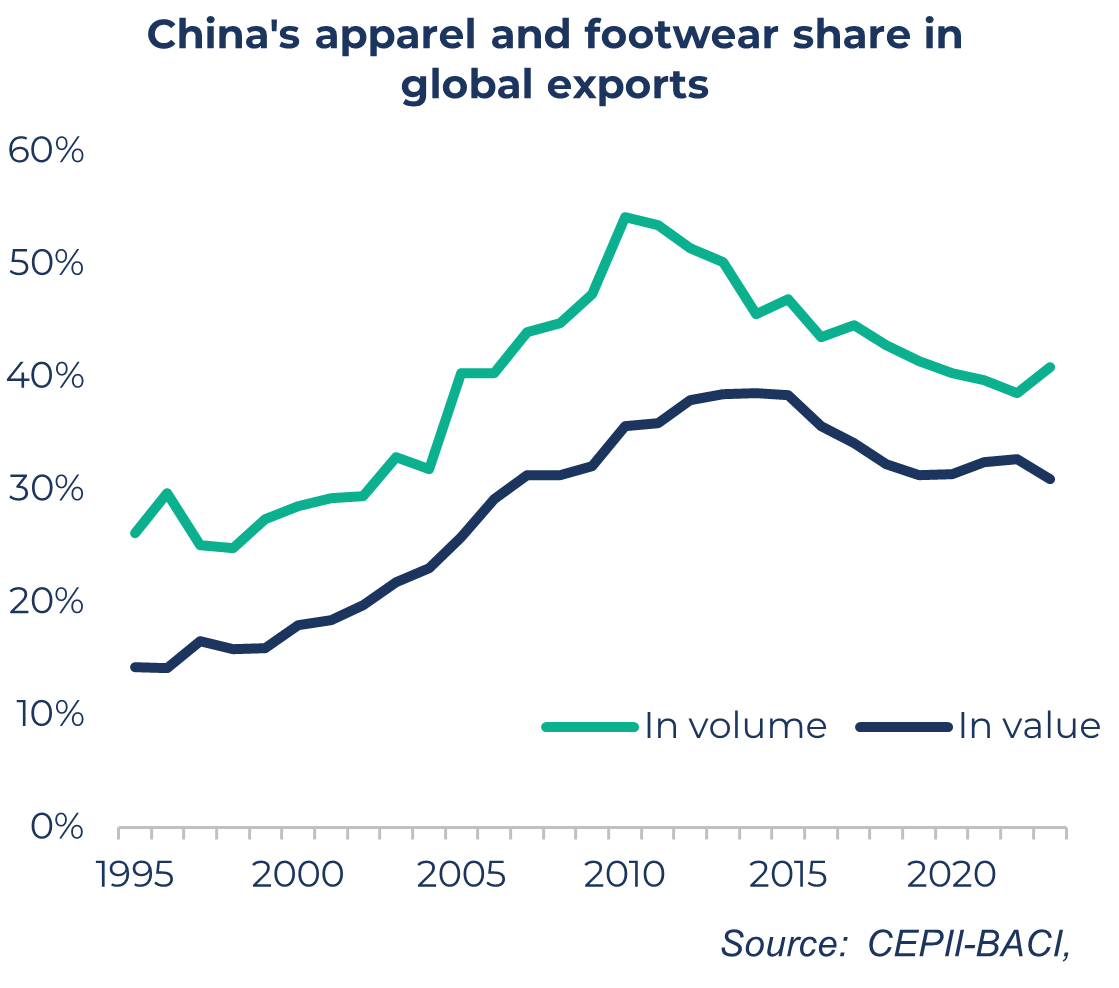

- Η Κίνα χάνει έδαφος: Το μερίδιό της στις παγκόσμιες εξαγωγές ένδυσης έχει μειωθεί από 54% το 2010 σε 41% το 2023.

- Νότια και νοτιοανατολική Ασία κερδίζουν έδαφος:Μπαγκλαντές, Καμπότζη, Πακιστάν, Βιετνάμ και Ινδία είναι καλύτερα τοποθετημένες, αν ισχύσουν ενιαίοι τελωνιακοί δασμοί.

- Η Ευρώπη κερδίζει έδαφος: με αμφίδρομους τελωνιακούς δασμούς, η Αλβανία, η Γεωργία και άλλες Ευρωπαϊκές χώρες θα καταστούν πιο ανταγωνιστικές.

Απελευθέρωση του εμπορίου και η εξαγωγική ισχύς της Κίνας

Η σταδιακή κατάργηση των ποσοστώσεων στα κλωστοϋφαντουργικά προϊόντα μεταξύ 1995 και 2005, σε συνδυασμό με την είσοδο της Κίνας στον ΠΟΕ το 2001, τόνωσε σημαντικά τις εξαγωγές ένδυσης και υπόδησης, οι οποίες αυξήθηκαν 4,8 φορές μεταξύ 1995 και 2010 (σε σύγκριση με 1,4 φορές για τον υπόλοιπο κόσμο).

Ωστόσο, αυτή η σημαντική ανακάλυψη δεν μπορεί να εξηγηθεί μόνο από την απελευθέρωση του εμπορίου. Η Κίνα εκμεταλλεύτηκε τον μεγάλο πληθυσμό της και το χαμηλό κόστος εργασίας (ένας βασικός παράγοντας που αντιπροσωπεύει το 20 έως 30% του τελικού κόστους ενός ενδύματος), τους τεράστιους πόρους φυσικών και χημικών υφαντικών ινών και την πολιτική σταθερότητα.

Παγκόσμιος ανταγωνισμός: τα όρια του κινεζικού μοντέλου

Αν και η Κίνα παραμένει ο κορυφαίος εξαγωγέας ενδυμάτων στον κόσμο, η κυριαρχία της εξασθενεί. Το μερίδιό της στις παγκόσμιες εξαγωγές έχει μειωθεί από 54% το 2010 σε 41% το 2023.

Δεδομένα για το γράφημα σε αρχείο xls

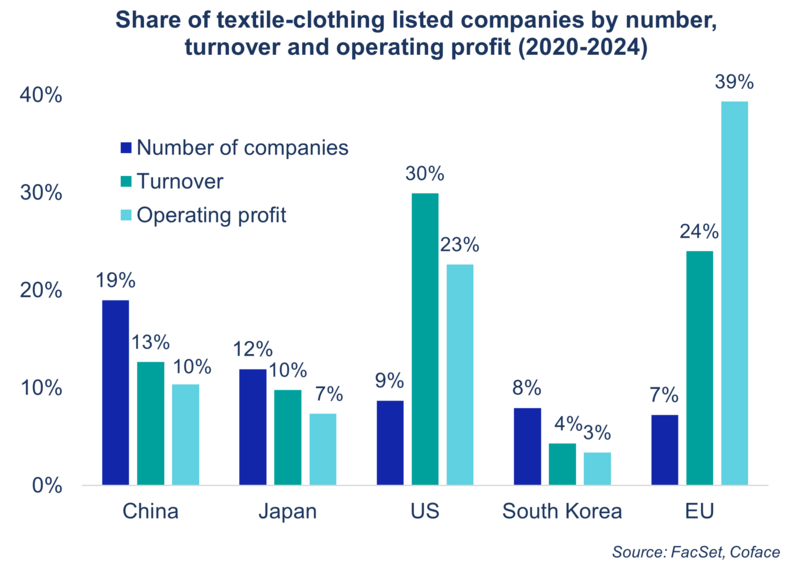

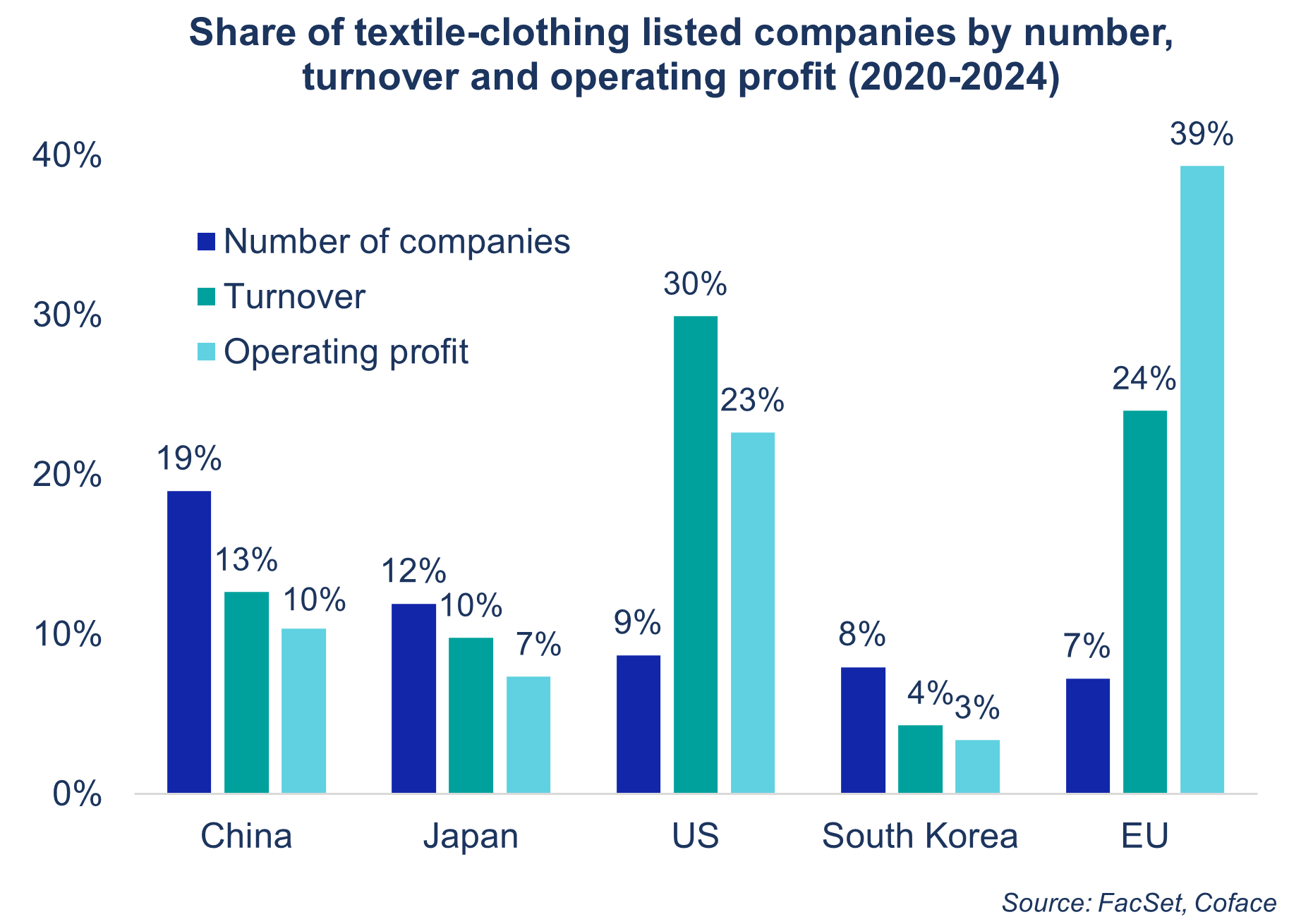

Αυτή η μείωση μπορεί να εξηγηθεί από ένα οικονομικό μοντέλο που επικεντρώνεται στην υπεργολαβία για δυτικές μάρκες. Ωστόσο, αυτές οι δραστηριότητες παραγωγής είναι πολύ χαμηλά αμειβόμενες στην αλυσίδα αξίας. Έτσι, παρά το σημαντικό τους βάρος όσον αφορά τον αριθμό των εταιρειών (19% του παγκόσμιου συνόλου), οι Κινέζοι παίκτες δημιούργησαν μόνο το 10% των κερδών του τομέα μεταξύ 2020 και 2024.

Αυτή η απώλεια ανταγωνιστικότητας επιδεινώνεται από τη συνεχή αύξηση των μισθών (+6% ετησίως κατά μέσο όρο από το 2010). Το 2000, ένας Αμερικανός εργαζόμενος κέρδιζε 18 φορές περισσότερα από έναν Κινέζο εργαζόμενο, σε σύγκριση με μόνο 4,6 φορές περισσότερα το 2023. Σε αυτό προστίθενται νέοι κανονιστικοί περιορισμοί, ιδίως περιβαλλοντικοί, οι οποίοι αυξάνουν το κόστος παραγωγής. Αυτά είναι όλα σημάδια ότι το κινεζικό μοντέλο εξαντλείται σε ένα πλαίσιο αυξημένου παγκόσμιου ανταγωνισμού.

Δεδομένα για το γράφημα σε αρχείο xls

Σενάριο ενιαίων τελωνειακών δασμών: Η Νότια Ασία παραμονεύει

Η επιστροφή του Ντόναλντ Τραμπ θα μπορούσε να επιταχύνει τη διαφοροποίηση των αλυσίδων εφοδιασμού κλωστοϋφαντουργικών προϊόντων μακριά από την Κίνα. Η Coface έχει αναπτύξει έναν δείκτη ελκυστικότητας χωρών με βάση τη διαθεσιμότητα εργατικού δυναμικού χαμηλού κόστους, την ύπαρξη μιας καθιερωμένης βιομηχανίας ένδυσης και την ευκολία διεξαγωγής επιχειρηματικών δραστηριοτήτων.

Σε ένα αρχικό σενάριο όπου όλοι οι εμπορικοί εταίροι των Ηνωμένων Πολιτειών υπόκεινται σε ενιαίους τελωνειακούς δασμούς 10%, εκτός από την Κίνα, η οποία τιμωρείται βαρύτερα1, οι χώρες που βρίσκονται σε καλύτερη θέση για να κατακτήσουν μερίδιο αγοράς είναι το Μπαγκλαντές, η Καμπότζη, το Πακιστάν και το Βιετνάμ. Η Ινδία, που κατατάσσεται 6η, θα μπορούσε επίσης να επωφεληθεί από την ανάπτυξη της τεράστιας εγχώριας αγοράς της. Τέλος, η μετεγκατάσταση μετά την Covid θα μπορούσε να ωφελήσει χώρες όπως η Αλβανία και η Γεωργία στην Ευρώπη, και το Ελ Σαλβαδόρ για την αγορά των ΗΠΑ.

Σενάριο αμοιβαίων τελωνειακών δασμών: Οι Ευρωπαίοι καλύτερα εξοπλισμένοι

Σε αυτό το δεύτερο σενάριο, η κυβέρνηση των ΗΠΑ εισάγει διαφοροποιημένους τελωνειακούς δασμούς, σύμφωνα με τα αμοιβαία μέτρα που ανακοινώθηκαν τον Απρίλιο και στη συνέχεια ανεστάλησαν. Σε αυτήν την περίπτωση, ο δείκτης μας υποδηλώνει ότι οι τελωνειακοί δασμοί δεν θα ήταν αρκετοί για να εξαλείψουν το ανταγωνιστικό πλεονέκτημα του Μπαγκλαντές. Παρά τον υψηλό συντελεστή (37%), ο αντίκτυπος παραμένει περιορισμένος χάρη στη χαμηλή εξάρτησή του από την αγορά των ΗΠΑ και τους ισχυρούς δεσμούς του με την Ευρωπαϊκή Ένωση.

Αντίθετα, χώρες όπως το Βιετνάμ, το Λεσότο και η Ιορδανία θα έχαναν μεγαλύτερη ανταγωνιστικότητα. Οι ευρωπαϊκές χώρες, από την άλλη πλευρά, θα επωφελούνταν από ένα σχετικό πλεονέκτημα, με χαμηλότερους δασμούς και μικρότερη έκθεση στις ΗΠΑ — εκτός εάν υπάρξει ξαφνική αύξηση στο 50%, όπως απείλησε ο Ντόναλντ Τραμπ στα τέλη Μαΐου.

Κατεβάστε τη μελέτη "Επαναρύθμιση της παγκόσμιας παραγωγής ενδυμάτων" τώρα

(.pdf 3,04 Mo)

[1] 55% δασμοί για την Κίνα μέχρι τις 12 Αυγούστου