Η Κίνα επεκτείνει ταχέως το αποτύπωμά της στην ευρωπαϊκή αγορά ηλεκτρικών οχημάτων, αξιοποιώντας μια εξαιρετικά ολοκληρωμένη αλυσίδα αξίας και ισχυρή κρατική υποστήριξη. Καθώς η Ευρώπη προσπαθεί να επιτύχει τον στόχο πωλήσεων μηδενικού ICE για το 2035, μπορεί η βιομηχανία της να συμβαδίσει ή θα πρωτοστατήσουν οι κινεζικές αυτοκινητοβιομηχανίες;

Η πρόσκληση για την Ευρώπη έως το 2035: αγώνας απέναντι στο χρόνο

Τον Ιούνιο του 2022, το Ευρωπαϊκό Κοινοβούλιο ψήφισε την απαγόρευση της πώλησης νέων οχημάτων με κινητήρα εσωτερικής καύσης (ICE) εντός της Ευρωπαϊκής Ένωσης (ΕΕ) από το 2035. Στόχος είναι να επιτευχθεί ουδετερότητα άνθρακα έως το 2050 με δραστική μείωση των εκπομπών σε διάφορους τομείς, συμπεριλαμβανομένων των μεταφορών. Το τελευταίο συμβάλλει στο 60% των εκπομπών αερίων θερμοκηπίου (GHG) στην Ευρώπη. Αυτή η προθεσμία εγκυμονεί σημαντικούς κινδύνους για την αυτοκινητοβιομηχανία στη Γηραιά Ήπειρο, ιδιαίτερα για τους ευρωπαίους κατασκευαστές αυτοκινήτων.

Από τη μία πλευρά, η ευρωπαϊκή αγορά αυτοκινήτου εξακολουθεί να κυριαρχείται κυρίως από οχήματα με κινητήρα εσωτερικής καύσης (ICE), τα οποία αντιπροσωπεύουν περίπου τις μισές πωλήσεις το 2024. Επιπλέον, τα υβριδικά (HEV) και τα plug-in υβριδικά οχήματα (PHEV), τα οποία έχουν σημειώσει σημαντική αύξηση πωλήσεων στην Ευρώπη, αντιπροσωπεύουν το 38% των πωλήσεων μόνο για ηλεκτρικά οχήματα (EV) το 2024. 2035, αλλά επί του παρόντος, περισσότερο από το 85% των πωλήσεων αυτοκινήτων δεν συμμορφώνονται με αυτόν τον κανονισμό. Επιπλέον, τα BEV κατατάχθηκαν μόνο στην τρίτη θέση (ανά κινητήρια μονάδα) με 13,5% των συνολικών πωλήσεων το περασμένο έτος. Η επίτευξη του στόχου της ΕΕ για 100% πωλήσεις BEV θα απαιτούσε ετήσιο ρυθμό αύξησης 14% για τις πωλήσεις BEV από φέτος — πολύ πάνω από το -5% που επιτεύχθηκε το 2024 σε σύγκριση με το προηγούμενο έτος.

Το στρατηγικό πλεονέκτημα της Κίνας στον τομέα της ηλεκτροκίνησης

Από την άλλη πλευρά, αρκετές κινεζικές αυτοκινητοβιομηχανίες -τόσο κατασκευαστές όσο και προμηθευτές- έχουν αποκτήσει σημαντική τεχνογνωσία, ιδιαίτερα τεχνολογική, στην κατηγορία των ηλεκτρικών οχημάτων (EV). Υποστηριζόμενοι ευρέως από το Πεκίνο (διάγραμμα 1), οι Κινέζοι κατασκευαστές μπαταριών και ηλεκτρικών οχημάτων έχουν αναπτύξει μια ισχυρή αλυσίδα αξίας από τη δεκαετία του 2000, που εκτείνεται από τον τομέα εξόρυξης (ανοδικά) έως την τελική κατασκευή ηλεκτρικών οχημάτων (καθοδικά).

Η Κίνα είναι ένας σημαντικός παγκόσμιος παίκτης στην εξόρυξη και την προμήθεια βασικών πρώτων υλών, κατέχοντας πολυάριθμα περιουσιακά στοιχεία εξόρυξης στο εξωτερικό και παράγοντας, για παράδειγμα, περίπου το 60% της παγκόσμιας προσφοράς εξευγενισμένου λιθίου.

Δεδομένα για το γράφημα σε μοργή αρχείου .xls

Πηγές: Κέντρο στρατηγικών και διεθνών μελετών, (CSIS), Coface

Η δημιουργία μιας εκτεταμένης κάθετης αλυσίδας αξίας —που ενσωματώνει την εξόρυξη, τη διύλιση και την κατασκευή— μαζί με την οικονομική υποστήριξη της κινεζικής κεντρικής κυβέρνησης, επέτρεψε την άνοδο ενός κορυφαίου κινεζικού κλάδου ηλεκτρικών οχημάτων. Οι Κινέζοι κατασκευαστές έχουν αναπτύξει ένα ευρύ φάσμα προϊόντων, έχουν βελτιώσει τις παραγωγικές ικανότητες και έχουν επενδύσει σημαντικά στην έρευνα και την ανάπτυξη. Ως απάντηση στον έντονο εγχώριο ανταγωνισμό και τον πόλεμο τιμών στην κινεζική αγορά, οι κατασκευαστές μείωσαν σταδιακά το κόστος παραγωγής τους και, κατά συνέπεια, τις τιμές πώλησής τους. Τα EV που πωλούνται στην Κίνα είναι επομένως δύο έως τρεις φορές φθηνότερα από αυτά που πωλούνται στις εξαγωγικές αγορές.

Μπορεί η Ευρώπη να αναπαράξει το μοντέλο ΗΠΑ - Ιαπωνίας;

Από ευρωπαϊκή προοπτική, υπάρχει προφανής κίνδυνος οι εγχώριοι κατασκευαστές να ξεπεράσουν τους κινέζους ανταγωνιστές, οι οποίοι είναι σε καλύτερη θέση να τηρήσουν την προθεσμία του 2035. Αυτή η πρόκληση αντιμετωπίζεται από την Ευρωπαϊκή Επιτροπή, η οποία εφαρμόζει δασμολογικές προσαυξήσεις για να μειώσει το χάσμα τιμών.

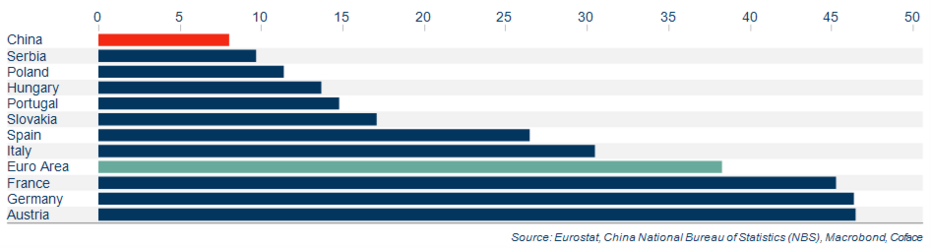

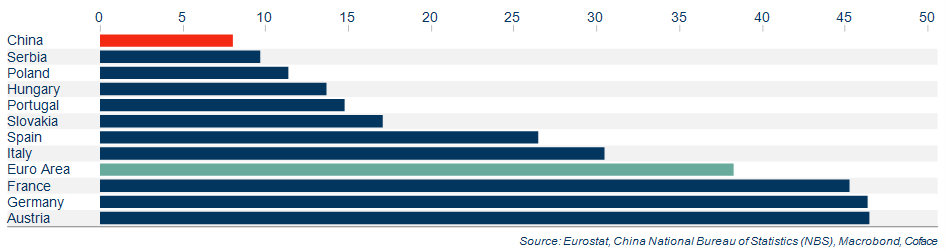

Εάν η Ευρώπη θέλει να διατηρήσει μια κορυφαία αυτοκινητοβιομηχανία στο έδαφός της, πρέπει να δημιουργήσει επαρκώς ανταγωνιστικές δυνατότητες παραγωγής ηλεκτρικών οχημάτων για να ανταγωνιστεί τους κινέζους ανταγωνιστές. Ωστόσο, το κύριο ζήτημα έγκειται στην ουσιαστική διαφορά στο κόστος παραγωγής μεταξύ Ευρώπης και Κίνας (διάγραμμα 2). Η εισαγωγή δασμολογικών προσαυξήσεων στοχεύει στη μείωση του χάσματος μεταξύ ΕΕ και Κίνας. Αυτά τα νέα εμπορικά εμπόδια, τα οποία θα μπορούσαν να ενισχυθούν με την πάροδο του χρόνου, φαίνεται να αποτελούν μέρος μιας βιομηχανικής στρατηγικής «αντίστροφης εξωχώριας». Αυτή η στρατηγική υιοθετήθηκε από τις Ηνωμένες Πολιτείες τη δεκαετία του 1980 ως απάντηση στον έντονο ανταγωνισμό από τους Ιάπωνες κατασκευαστές. Συνδυάζοντας ποσοστώσεις εισαγωγών με ένα νομισματικό σύστημα εξισορρόπησης υπέρ του δολαρίου ΗΠΑ, η Ουάσιγκτον ενθάρρυνε τους Ιάπωνες κατασκευαστές να ιδρύσουν εργοστάσια στο έδαφος των ΗΠΑ για πρόσβαση στην αμερικανική αγορά. Έτσι, δέκα χρόνια μετά την υπογραφή των συμφωνιών Plaza, οι εισαγωγές ιαπωνικών οχημάτων στις ΗΠΑ είχαν μειωθεί κατά 55%, αντικαταστάθηκαν από την ιαπωνική παραγωγή αυτοκινήτων με έδρα τις ΗΠΑ (διάγραμμα 3).

Ωριαίο κόστος εργασίας στη βιομηχανία το 2023 (σε ευρώ)

Δεδομένα για το γράφημα σε μοργή αρχείου .xls

Χρονοδιάγραμμα του εμπορίου επιβατικών αυτοκινήτων Ιαπωνίας-ΗΠΑ (ανά οχήματα)

Δεδομένα για το γράφημα σε μοργή αρχείου .xls

Πηγές: Ένωση Ιαπωνικών Κατασκευαστών Οχημάτων, , Coface

Θεωρητικά, αυτό το μοντέλο θα μπορούσε να απευθύνεται στους ευρωπαίους φορείς χάραξης πολιτικής. Ωστόσο, τα ευρωπαϊκά διαπραγματευτικά περιθώρια φαίνονται επί του παρόντος αρκετά περιορισμένα. Στην περίπτωση ΗΠΑ-Ιαπωνίας, η Ουάσιγκτον είχε ισχυρή θέση έναντι του Τόκιο από το 1945. Επιπλέον, το 1980, η αμερικανική αγορά αντιπροσώπευε το 45% των συνολικών εξαγωγών αυτοκινήτων της Ιαπωνίας. Επιπλέον, οι δασμοί που επιβάλλονται από την ΕΕ δεν κλείνουν το χάσμα τιμών μεταξύ ευρωπαϊκών και κινεζικών ηλεκτρικών οχημάτων. Για παράδειγμα, η κινεζική εταιρεία BYD εμφανίζει διαφορές τιμών της τάξης του 80% έως 100% μεταξύ των μοντέλων της που πωλούνται στην Κίνα και εκείνων που πωλούνται στην Ευρώπη. Για να γεφυρωθεί πραγματικά το χάσμα τιμών μεταξύ της κινεζικής και της ευρωπαϊκής αγοράς, θα απαιτηθούν προσαυξήσεις από 45% έως 55%.

Ποιά η συνέχεια για την αγορά ηλεκτροκίνητων της Ευρώπης;

Η ευρωπαϊκή αγορά θα παραμείνει σημαντικός στόχος για τους κινέζους κατασκευαστές αυτοκινήτων μεσοπρόθεσμα, οι οποίοι αναζητούν εναλλακτικές λύσεις λόγω της επιβράδυνσης στην εγχώρια αγορά και αυξάνουν τις επενδύσεις τους σε διάφορες περιοχές του κόσμου (διάγραμμα 4). Για να περιορίσουν τα τελωνειακά μέτρα εναντίον τους, οι Κινέζοι κατασκευαστές θα μπορούσαν να επιλέξουν μια υβριδική λύση. Αυτό θα συνεπαγόταν τη συναρμολόγηση οχημάτων από κιτ που παράγονται στην Κίνα. Αυτό συμβαίνει με τη συνεργασία της Stellantis και της κινεζικής εταιρείας Leapmotor, η οποία θα συναρμολογήσει το ηλεκτρικό της μοντέλο T03 στην Πολωνία.

Δεδομένα για το γράφημα σε μοργή αρχείου .xls

Πηγές: Εμπορικοί χάρτες, Coface