Η παγκόσμια οικονομία αντιμετώπισε την εμπορική αναταραχή του πρώτου εξαμήνου του 2025, αλλά τα επόμενα τρίμηνα θα δούμε μια εξάπλωση των μακροπρόθεσμων επιπτώσεων. Η Επισκόπηση Κινδύνων Coface, του Οκτωβρίου 2025, αναλύει την παγκόσμια δυναμική, εστιάζοντας στην αύξηση του κοινωνικού και πολιτικού κινδύνου και στις στρατηγικές προκλήσεις που αντιμετωπίζουν οι χώρες του Κόλπου.

Σε αυτό το πλαίσιο, η Coface έχει κάνει 5 αλλαγές στις αξιολογήσεις χωρών (συμπεριλαμβανομένων 4 αναβαθμίσεων) και 16 αλλαγές στις αξιολογήσεις τομέων (συμπεριλαμβανομένων 9 αναβαθμίσεων). Ελέγξτε τις στο Business Risk Dashboard.

Βασικές τάσεις

- Πρόβλεψη παγκόσμιας ανάπτυξης για την Coface: +2,6% το 2025, +2.4% το 2026

- +4%: αύξηση σε εταιρικές αφερεγγυότητες στις προηγμένες οικονομίες κατά το πρώτο εξάμηνο του 2025

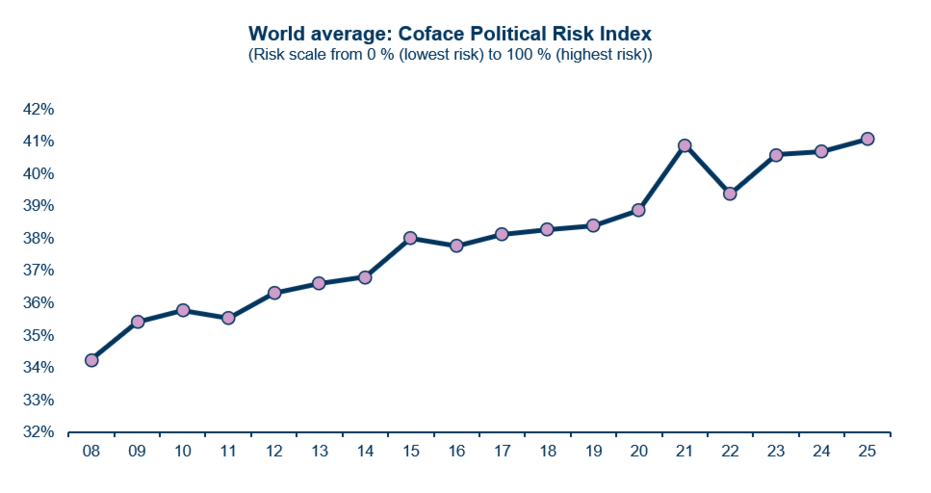

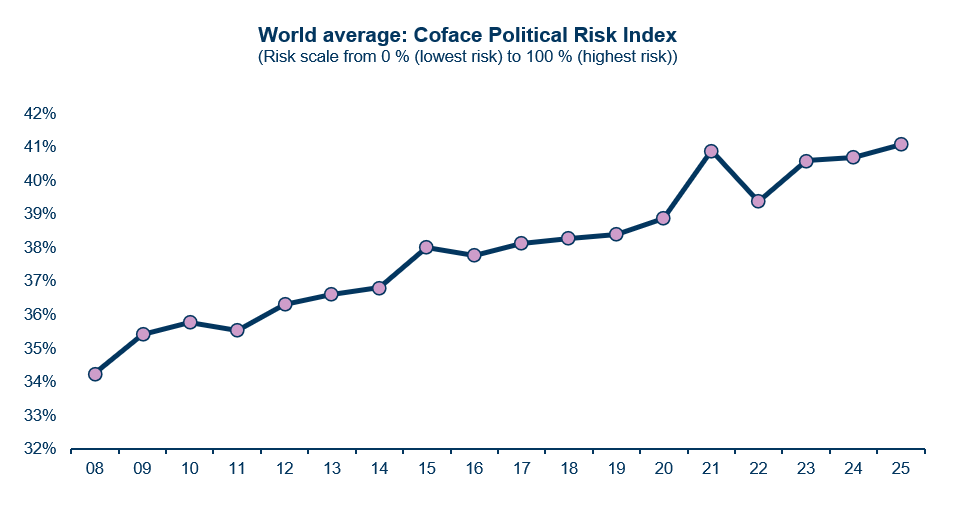

- Ιστορικό υψηλό στον Δείκτη Πολιτικού και Κοινωνικού Κινδύνου Coface: 41.1% (+2.8 pp σε σύγκριση με τον μέσο όρο πριν από την πανδημία)

- 70% του ΑΕΠ του Κόλπου προέρχεται πλέον από τον μη πετρελαϊκό τομέα (τέλη 2024)

Η παγκόσμια οικονομία απορροφά το σοκ των νέων δασμών

Μετά από ένα καλοκαίρι που σημαδεύτηκε από εμπορικές συμφωνίες και σταδιακή αύξηση των αμερικανικών δασμών, η παγκόσμια οικονομία επιδεικνύει εκπληκτική ανθεκτικότητα. Ο μέσος δασμολογικός συντελεστής των ΗΠΑ ανέρχεται πλέον σε περίπου 18% (αφού κορυφώθηκε στο 36% αμέσως μετά την Ημέρα της Απελευθέρωσης), πολύ πάνω από το 2,5% που παρατηρήθηκε υπό την κυβέρνηση Μπάιντεν. Οι εταιρείες μπόρεσαν να προβλέψουν, να αναπροσανατολίσουν και να απορροφήσουν τους κραδασμούς, και η οικονομία των ΗΠΑ έχει, επίσης, υποστηριχθεί από ισχυρές επενδύσεις στην τεχνητή νοημοσύνη. Ωστόσο, τα πρώτα αρνητικά σημάδια για τη δραστηριότητα, την απασχόληση και τον πληθωρισμό εμφανίζονται στις ΗΠΑ, προαναγγέλλοντας μια σταδιακή μεταφορά των επιβλαβών επιπτώσεων των τελωνειακών μέτρων στη μακροοικονομία.

Η Coface προβλέπει παγκόσμια ανάπτυξη +2,6% το 2025 – ελαφρώς αναθεωρημένη προς τα πάνω – ακολουθούμενη από +2,4% το 2026.

Οι ΗΠΑ αντέχουν καλύτερα από το αναμενόμενο προς το παρόν, χάρη στην εγχώρια ζήτηση, ενώ η Κίνα αναμένεται να συνεχίσει να επιβραδύνεται και η ανάπτυξη της ευρωζώνης θα παραμείνει υποτονική, παρά την (μικρή) ανάκαμψη που αναμένεται στηΓερμανία. Οι πληθωριστικές πιέσεις εξακολουθούν να είναι χαμηλές στο πλαίσιο της παγκόσμιας επιβράδυνσης και της πτώσης των τιμών των βασικών προϊόντων (ενέργεια και τρόφιμα), αλλά επικρατεί αβεβαιότητα σχετικά με το προφίλ του πληθωρισμού στις ΗΠΑ, ο οποίος αναμένεται να διαμορφωθεί γύρω στο 4% στο τέλος του 2025 ή στις αρχές του 2026. Στο μέτωπο των κεντρικών τραπεζών, η Fed επανέλαβε τον κύκλο μείωσης των επιτοκίων τον Σεπτέμβριο, ενώ η ΕΚΤ πιθανότατα ολοκλήρωσε - εκτός από μια απότομη επιδείνωση της δραστηριότητας - τον καθορισμό του επιτοκίου καταθέσεων στο 2%.

Σε τοπικό επίπεδο, η Ινδία σημειώνει αξιοσημείωτη ανάπτυξη (+7,6% το πρώτο εξάμηνο του έτους), η Πολωνία διατηρεί ισχυρή δυναμική (+3,4%), ενώ οι προοπτικές της Αφρικής βελτιώνονται (+4,1% το 2025). Ωστόσο, η οικονομική κατάσταση παραμένει αβέβαιη δεδομένων των κινδύνων γεωπολιτικής κλιμάκωσης και των επιπτώσεων της δημοσιονομικής σύσφιξης στις χώρες όπου έχει εισαχθεί.

Αύξηση των αφερεγγυοτήτων: Η Ευρώπη και η Ασία στην πρώτη γραμμή

Οι αφερεγγυότητες επιχειρήσεων συνέχισαν να αυξάνονται το 2025. Ο συνολικός δείκτης για τις προηγμένες οικονομίες αυξήθηκε κατά 4% σε σύγκριση με το 2024, με αξιοσημείωτες αυξήσεις στην Ευρώπη (+11%) και την Ασία-Ειρηνικό (+12%), ενώ η Βόρεια Αμερική παραμένει σταθερή. Ενώ τα χαμηλότερα επιτόκια και η ευκολότερη πρόσβαση σε πιστώσεις θα πρέπει να προσφέρουν κάποια ανακούφιση το 2026, η τρέχουσα τάση υπογραμμίζει την ευθραυστότητα των επιχειρήσεων που αντιμετωπίζουν υψηλό κόστος και αβέβαιη ζήτηση.

Πολιτικός και κοινωνικός κίνδυνος: η αστάθεια έχει γίνει ο κανόνας

Ο δείκτης κοινωνικού και πολιτικού κινδύνου της Coface έφτασε στο ιστορικό υψηλό του 41,1%, ξεπερνώντας την κορύφωση της πανδημίας και καθιερώνοντας τον πολιτικό κίνδυνο ως βασική δομική παράμετρο της παγκόσμιας οικονομίας.

Οι σημαντικές συγκρούσεις εξακολουθούν να υφίστανται, ενώ οι εσωτερικές εντάσεις εντείνονται, ιδίως στην Αφρική (Burkina Faso, Νίγηρας κτλ), Πακιστάν και Λίβανος. Οι ΗΠΑ έχουν δει την πιο απότομη αύξηση του κινδύνου, η οποία σχετίζεται με την αυξανόμενη θεσμική αστάθεια και την άνοδο του λαϊκισμού. Στην Ευρώπη, η Γαλλία, αντιμετωπίζει μια σημαντική και άνευ προηγουμένου πολιτική κρίση. Το πλαίσιο αναγκάζει τις εταιρείες να είναι ολοένα σε μεγαλύτερη εγρήγορση και να προσαρμόζουν συνεχώς τις στρατηγικές τους.

Πετρέλαιο: Ο Κόλπος επανεφευρίσκει τη δύναμή του

Το Συμβούλιο Συνεργασίας του Κόλπου (GCC) εξακολουθεί να είναι μια από τις πιο δυναμικές περιοχές, χάρη στην επιταχυνόμενη οικονομική διαφοροποίηση: ο μη πετρελαϊκός τομέας θα αντιπροσωπεύει σχεδόν το 70% του ΑΕΠ μέχρι το τέλος του 2024. Η ανάπτυξη του GCC αναμένεται να φτάσει το 3,8% το 2025 και το 4% το 2026, υποστηριζόμενη από την εγχώρια ζήτηση και τις δημόσιες πρωτοβουλίες (Vision 2030 στη Σαουδική Αραβία, μεταξύ άλλων).

Τα ΗΑΕ και η Σαουδική Αραβία έχουν καταφέρει να συγκεντρώσουν ρεκόρ ροών FDI1 (46 και 32 δισεκατομμύρια δολάρια αντίστοιχα το 2024) και ενισχύουν την ένταξή τους στις παγκόσμιες αλυσίδες αξίας. Ωστόσο, η επίμονη εξάρτηση από τους υδρογονάνθρακες και η παρατεταμένη πτώση των τιμών του πετρελαίου θα αποδυνάμωναν τους προϋπολογισμούς και θα μπορούσαν να καθυστερήσουν την ολοκλήρωση αρκετών μεγάλων έργων.

Οι πλήρεις προβλέψεις και η ανάλυσή μας στο Coface Risk Review (.pdf αρχείο)

1 Foreign Direct Investment